Der Innere Wert der Shareholder Value Beteiligungen AG belief sich zum 30. November 2025 auf 113,06 Euro je Aktie und lag damit 9,2% über dem Jahresanfangswert von 103,54 Euro. Auf Basis des Xetra-Schlusskurses vom 30.11.2025 in Höhe von 83 Euro ergibt sich aktuell ein Abschlag von -26,6% zum Inneren Wert.

Die verhaltene Wertentwicklung des Portfolios im November ist im Wesentlichen auf die negative Kursentwicklung von Diasorin und Rightmove zurückzuführen. Bei Diasorin belasteten schwächere Geschäftszahlen infolge einer weniger ausgeprägten Grippesaison sowie gesunkene Wachstumserwartungen der Sell-Side-Analysten. Die Aktie reagierte darauf mit einem Kursrückgang von rund 20 %.

Bei Rightmove sorgten zum einen angekündigte höhere Investitionen in den Einsatz künstlicher Intelligenz, zum anderen eine Sammelklage mehrerer Tausend Immobilienmakler wegen angeblich überhöhter Gebühren für Verunsicherung. In der Folge geriet auch diese Aktie deutlich unter Druck. Langfristig sind wird bei beiden Firmen von der Qualität und den Wachstumsaussichten überzeugt.

Im November haben die Position in der Norma Group SE zu Kursen unter 13 Euro ausgebaut. Aus unserer Sicht handelt es sich hierbei um eine defensive Position: Durch den Verkauf des nordamerikanischen Wassergeschäfts fließen dem Unternehmen im Januar rund 640 Mio. Euro zu. Mit diesen Mitteln sollen die bestehenden Finanzverbindlichkeiten von etwa 300 Mio. Euro vollständig zurückgeführt werden; weitere rund 250 Mio. Euro – das entspricht etwa 60 % der aktuellen Marktkapitalisierung – sollen über Aktienrückkäufe an die Aktionäre zurückgegeben werden. Das Management plant zunächst ein Rückkaufprogramm über 10 % der ausstehenden Aktien im Januar. Anschließend soll die Hauptversammlung eine Kapitalherabsetzung durch weitere Rückkäufe beschließen.

Wir erwarten, dass das verbleibende Kerngeschäft von Norma im kommenden Jahr einen Umsatz von rund 830 Mio. Euro bei einer EBIT-Marge von etwa 5 % erwirtschaftet. Ab 2028 strebt das Unternehmen wieder zweistellige EBIT-Margen an. Aus unserer Sicht impliziert der aktuelle Aktienkurs damit eine deutlich zu niedrige Bewertung.

Der allgemeine Aktienmarkt ist nach wie vor hoch bewertet. Viele Finanzanalysten gehen davon aus, dass die „guten Zeiten“ anhalten. Entsprechend sind Kreditspreads niedrig, die Marktvolatilität ist gering und private Anleger haben ihre kreditfinanzierten Spekulationen auf Rekordniveaus ausgeweitet.

Gleichzeitig zeigen sich erste Risse im Fundament dieser Entwicklung. Zu Jahresbeginn berichteten wir bereits über MicroStrategy, das Unternehmen hält mittlerweile 3,1 % aller Bitcoins, und dessen kreditfinanzierte Bitcoin-Investments. Der Hype trieb die Unternehmensbewertung zeitweise auf das Doppelte des Nettoinventarwertes der Bitcoin-Reserven. Seit Oktober ist der Bitcoin-Preis jedoch um rund 35 % von seinem Hoch gefallen, und der Kurs von MicroStrategy ist noch stärker unter Druck geraten. Inzwischen wird die Aktie mit einem Abschlag auf den Nettoinventarwert gehandelt. Damit ist das Geschäftsmodell, über die Emission überbewerteter Aktien und Wandelanleihen weiteres Kapital für den Bitcoin-Kauf zu akquirieren, faktisch zum Erliegen gekommen. Am Montag verkündete die Firma, ein USD Reserve aufzubauen, um seine laufenden Zinsen- und Dividendenforderungen der nächsten 12 Monate zahlen zu können und warnte vor einem USD >5 Mrd. Verlust am Ende des Jahres, sollte der Bitcoin nicht wieder steigen.

Da MicroStrategy die Verpflichtungen aus den Wandelanleihen bedienen muss, wenn der Aktienkurs unter dem Ausübungspreis liegt, besteht das Risiko eines Notverkaufs eines Teils der Bitcoin-Reserven. Dies könnte den Abwärtstrend beim Bitcoin verstärken, was wiederum den Kurs von MicroStrategy zusätzlich belasten würde und einen potenziellen Teufelskreis auslöst.

Im boomenden Markt für private Unternehmensfinanzierungen sind inzwischen die ersten Ausfälle im Milliardenbereich zu verzeichnen. In der Folge verlor die Aktie von Blue Owl, einem der führenden Anbieter privater Kreditfinanzierungen, rund 40 %.

Auch im aktuell sehr dynamischen Markt für Rechenzentren mehren sich die Hinweise auf mögliche Fehlallokationen von Kapital. Die zuvor ausgeprägte Euphorie rund um AI-Aktien hat spürbar nachgelassen. Der Aktienkurs von Oracle korrigierte in diesem Umfeld um etwa 40 %.

Vor diesem Hintergrund blicken wir verhalten auf das kommende Jahr. Die Staatsverschuldung der entwickelten Volkswirtschaften ist seit der Pandemie so hoch wie seit den napoleonischen Kriegen nicht mehr. Dennoch weist die US-Regierung trotz Rekordverschuldung ein Haushaltsdefizit von rund 6 % des BIP aus und dies obwohl die von Trump eingeführten „Freiheitszölle“ zu außergewöhnlich hohen Zolleinnahmen führen. In Europa stellt sich die Lage ähnlich dar: Großbritannien erhebt derzeit die höchsten Steuern seit 1950 und ist dennoch weit von einem ausgeglichenen Haushalt entfernt.

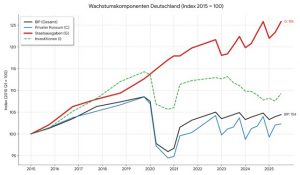

Gleichzeitig nimmt die politische Stabilität ab. Frankreich hat innerhalb von zwei Jahren fünf Premierminister verschlissen. In Deutschland verliert sich die Bundesregierung, die mit einem „Herbst der Reformen“ die seit 2017 anhaltende Schwäche der Realwirtschaft (siehe Graph unten) adressieren wollte, zunehmend in rückwärtsgewandter Rentenpolitik und stetig neuen Grabenkämpfen.

Ein mögliches Platzen der aktuellen KI-Euphorie dürfte spürbare negative Auswirkungen auf die Realwirtschaft und die globalen Aktienmärkte haben.

Vor diesem Hintergrund hält die Shareholder Value Beteiligungen AG derzeit ein Liquiditätspolster von rund 10 % vor, um im Falle einer Marktkorrektur über zusätzlichen Handlungsspielraum zu verfügen. Parallel dazu fokussieren wir unser Research auf qualitativ hochwertige, international aufgestellte Unternehmen, die in der Lage sind, auch langfristig und inflationsbereinigt Wert zu schaffen.

Wir danken unseren Aktionären für ihr anhaltendes Vertrauen in die Shareholder Value Beteiligungen AG und unser Team. Geduld und Verlässlichkeit bleiben aus unserer Sicht die Grundlage dafür, Werte nachhaltig zu sichern und auszubauen.